�����ڹ�ȥ������ʱ�������Ʒ�г������Ǵ����������ľ��棺��������ļ۸��ޱ����˵Ļر��ʡ����������IJƸ���……��ͬʱҲ�����������ź���“��Ԫʱ��”�����£�����ƷͶ�ʵ��ż�Խ��Խ�ߣ��������൱һ���˱�����������Ʒ�ղغ�Ͷ�ʵ����⣬ֻ��“�۲�”�ķݶ���

������һ�е�Ȼ�Ӳ����ʱ��г����������������һϵ��“�������ڲ�Ʒ”�����ˣ�����Ʒ���С�����Ʒ��������Ʒ“��Ʊ”……��Ϊ��������ṩ��Ͷ������Ʒ�Ļ��ᡣȻ�����������������ھ����ᷢ��ʲô��?���й�����ὲ���¡�������˵���������ҵ��������һ����֤ȯ��һ���ǹ��档�������߽������ʱ������˼������鷢����……

����“����Ʒ��Ʊ”���ݹ�ɽ��

����2010���°��꣬���ڡ��Ϻ������ȵص��Ļ�����Ʒ��������“���ڴ���”�������£���������Ʒ“Ȩ����”�Լ�“�ݶ”���ס�����1��26�գ�����Ļ�����Ʒ������(���¼��“����Ľ���”)�Ƴ���“����Ʒ�ݶ����”��Ʒ��ʽ���У��״��Ƴ������ѹʻ��Ұ��ӵ������������ƺ��������͡����������������Ʒ�ֱ����600��Ԫ��500��Ԫ�����м۸��Ϊÿ��1Ԫ����ң���Ӧ��Ͷ�ʷݶ�Ϊ600��ݺ�500��ݡ�

������ν��“����Ʒ�ݶ����”��Ҳ��“����ƷȨ���ֽ���”����������Ʒ������Ȩ“��”�����ɵȷݣ�Ͷ���߿���ͨ������“�ݶ�”������Ӧ�ػ�ȡ����Ʒ��ֵ���������档ͬʱ����Щ“�ݶ�”Ҳ����������Ľ����Ľ���ƽ̨����ͨ��Ͷ���߿���ͨ��������ۣ���ö���Ļر���ҵ��Ҳ�����ֲ�Ʒ��֮Ϊ“����Ʒ��Ʊ”��

��������Ľ���������ֻ“����Ʒ��Ʊ”һ���У���һ�����ˡ�����3��16�գ����м۾�Ϊ1Ԫ�ġ��ƺ�������(20001)�͡������(20002)�ֱ�����17.16Ԫ��17.07Ԫ���������£��Ƿ�����1600%���۸�ﵽ���м۵�17����

����������ԭ�����۷ֱ�Ϊ600��Ԫ��500��Ԫ����Ʒ��“����”���̷ֱ������1.0296��Ԫ��8535��Ԫ��

�����������Ǿ���������Դ����۵ط�����������ʱ����3��24����4��1����������Ʒ“��Ʊ”���ڶ̶�7�����������ַ�������ȳ������ɡ�

������4��1��Ϊֹ�����ƺ��������͡�����������̼۷ֱ�Ϊ12.36Ԫ��12.29Ԫ���̶�7���������ڵĵ������ӽ����ɡ�

��������4��1������Ľ��������Ľ������ݣ����ƺ�������һ�ܳɽ���ԼΪ1.7��Ԫ�����������һ�ܳɽ���ԼΪ1.5��Ԫ�����ݡ��ƺ��������͡�������ķ������ֱ�Ϊ600��ɺ�500��������㣬���ƺ��������͡�������ڶ̶�7���������ڷֱ���ʧ��ֵ2880��Ԫ��2390��Ԫ����ֹ��������ǰ��4��1��ֹ���ܼ�������ֵ����5000��Ԫ��

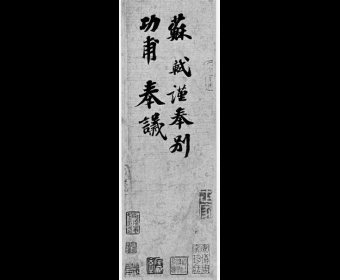

�����̶������£�����̾Ϊ��ֹ������ħ��������3���Ͷ�������������ʮ���ʽ�ӿ�룬һ�ȵ����������е�U�ܹ�Ӧ�漱���ȵ��ڶ���7���黭��Ʒ��һö��ɫ��ʯ��“��8��”��2��25�տ�ʼ�깺�������ص�Ͷ���߶��ڵ���ǰ�����ܲ��ܵ�һʱ�����룬�깺��ǩ��ҲѸ���½���2.251%��3.048%��

��������������Ϸ����

������������ʽ��ӿ��ʹ������Ʒ“��Ʊ”���ϳ������������Ƿ����ٽ�㡣���ij���ʹ������Ʒ��Ʊ�ս�Զ��������������ֵ������Խ��Խ������ҵ�缰ý��������ʣ����ⳡ�����ʱ���Ϸ�У�˭���Ϊ“���ĽӰ���”ʱ��3��17�գ�����Ľ����ٷ���վ�dz�����ƣ������𣬱��20001�ġ��ƺ�����������Ϊ20002�ġ������������������Ʒʵ���ر�ͣ�ƣ�����ʱ������֪ͨ��

�����ڡ��ƺ������������������Ʒ���ر�ͣ�Ƶ�ǰ������Ľ���������������ϵͳά�����棬�����Ƴ���ͣͶ�����¿������룬ȴ��û�н������Ϊ����ˡ��ɴ����������Զ�����ɣ��Ժܶ�Ͷ���߶��ԣ������˷��е�Ī����Ƶ���Ľ�����ȴ���Ȳ������κ�Ԥ�������Ͷ������æ���ҡ�ý��Դ˱�ʾ���ǣ����Dz��Ƿ�ӳ����������Ʒ�ݶ�IJִ�?������Ĺ�Ʊ�����ƶ���Ƚϣ�������רҵ�Ļ��ʦ������Ͷ�С�����ί�Ȼ������ݻ�����������Ľ�����ֻ��һ�Ҵ�û���κ�����Ʒ���д�������Ĺ�˾������ع��������Ҹù�˾��ע���ַҲ����������ٵġ�����״����������˷���?

�������ڶ�Ͷ������Ŀ�У������뵱Ȼ����Ϊ����Ľ�����Ȼ��Ϊ���������϶����Ͻ��������һ�������ǹ������ʡ�����ý���ƶ�����IJ�����£�����Ľ�����������˽��عɣ��Ҵ������ע�ʡ�ע�����ٵ�һϵ�����������ࡣ

�������ݹ��̾�������ʾ������Ľ���һ��������ɶ�����һ��ɶ�Ϊ���ô�Ͷ�ʷ�չ����˾���Ͻɳ��ʶ�4840��Ԫ��ʵ�ʳ��ʶ�1694��Ԫ;�ڶ���ɶ�Ϊ�����̩�����Ͷ������˾���Ͻɳ��ʶ�3726��Ԫ��ʵ�ʳ��ʶ�1304.1��Ԫ;������ɶ�Ϊ����½���Ͷ���������ι�˾���Ͻɳ��ʶ�2030��Ԫ��ʵ�ʳ��ʶ�710.5��Ԫ�����˾����5����Ȼ�˹ɶ�����ʵ�ʳ��ʶ��Ϊ�Ͻɳ��ʶ���ķ�֮һ��������֮������Ľ�������ע���ʱ�Ϊ1.35��Ԫ��ʵ��ע���ʱ���Ϊ4720.6��Ԫ��

�����е�ý�����������Ľ�����������ɶ������ݡ���Ϊ˽Ӫ��ҵ�Ĺɶ���֮ǰȫ������ƷͶ�ʾ��飬ȴ�ӷ��ز���ҵת������Ʒ�ݶ���������˲��ò�����������Ʊ��רҵˮ������ٵ�ע���ַ���౻ý������Ϊ“Ӱ�ӹ�˾”��

�����ڹ��У�Ϊ�˱�����СͶ���ߵ����棬�����ɶ���ȦǮΪĿ�����У��涨��ɶ�������3���Ժ�ſ������֡���������Ľ���������Ʒ������ֻ��Ҫ�̶�6���¾Ϳ��������ˡ����⣬����һ�����Ʊ�г���ͬ������Ʒ�ݶ�ײ�ȡ“T+0”�Ľ���ģʽ����������Ϳ������������ɽ�һ���Ӵ���Ͷ���ߵķ��ա� ����Ϊʲô�ǰ��ӣ�

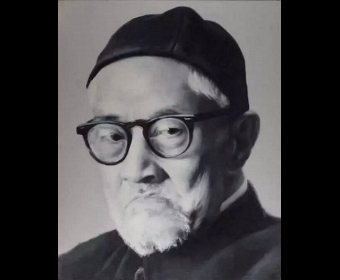

����������Ľ������ƽ�����������Ʒ“��Ʊ”�У�������Ȼ�����⣬������Ʒ��һ����ȫ������һλ��Ϊ���ӵ��ѹʻ����ֱʡ�

�����ܶ��˲���Ҫ�ʣ�“Ϊʲôֻ�а��ӵĻ�������?”

�������ӣ�1940������ɽ�����ݣ�1962���ҵ���������ѧԺ������У�ν̡������й�������Э���Ա������й��黭�о���᳤���������ѧԺ�����ڵ�ְ��2007��11��15�մ�����

���������� 51041102000034��

���������� 51041102000034��